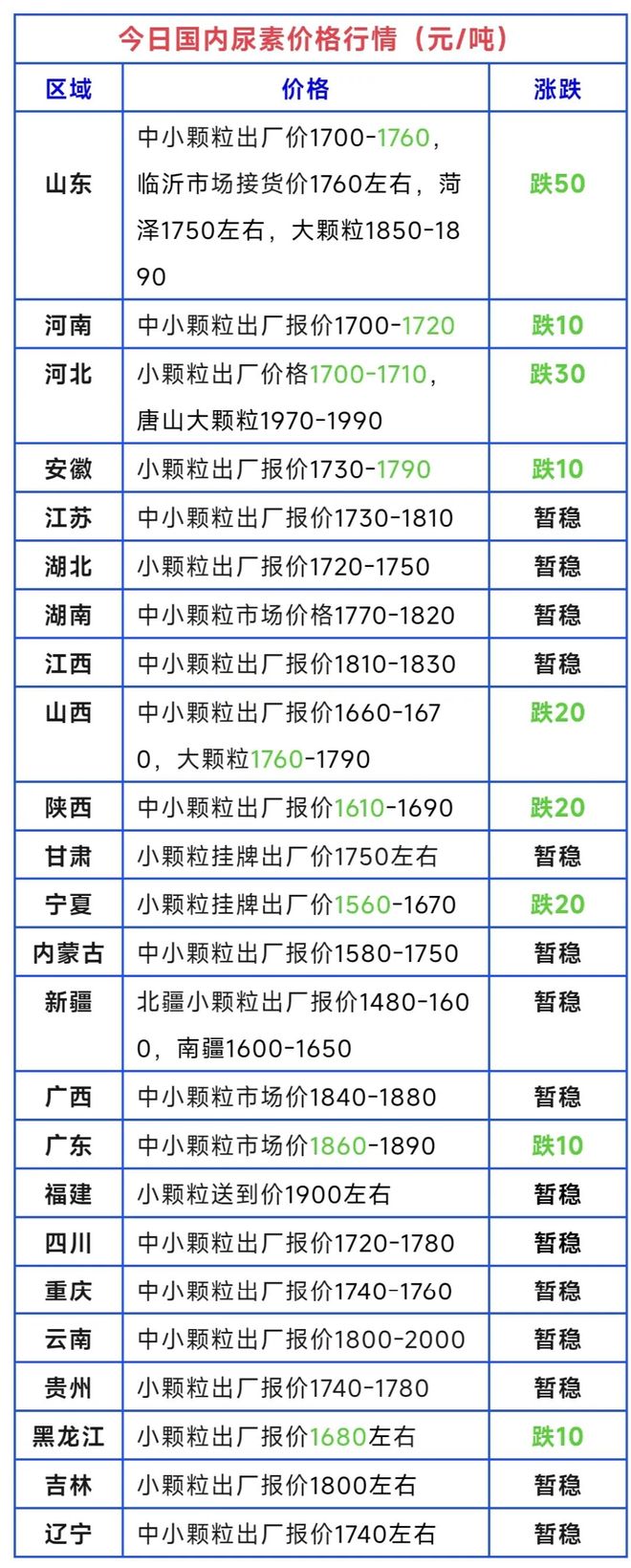

2025年8月4日,周末至今,国内尿素现货行情继续弱势震荡整理,多地尿素出厂报价再度出现下跌,调整幅度在10-50元/吨。

上游尿素厂家报价弱稳,新单成交不佳,下游工农业需求依然疲弱,农业补货零散,观望情绪蔓延。工业需求以刚需为主,暂无显著改善。在经过持续的大幅下跌后,预计短期内尿素现货价格下行空间有限,或将低位震荡整理。

综合来看,当前工农业实际需求总体仍然欠佳,加之尿素出口数量对行情支撑力度有限,随着复合肥企业秋季肥生产加速,后期原料采购数量增多,尿素行情或将得到一定支撑。

秋季肥购销启动之后,企业预收进度过半,经销商谨慎观望,拿货意愿不高。复合肥企业前期成品出库困难,库存压力加大。近期尿素、合成氨、钾肥等原料价格大幅下跌,复合肥成本支撑减弱,目前复合肥价格米乐M6 m6米乐平稳,企业挺价心理浓厚。

国内磷酸二铵市场僵持运行。企业执行待发订单为主,国内市场处于需求淡季,实际成交有限,成本面承压,64%颗粒价格小幅下跌,整体价格无明显变动。市场重心大致持稳,低品位货源供应充足,高品位货源价格保持坚挺,但供需双方交投意愿均显不足,市场交投活跃度不高,流通速度放缓,短期市场维持窄幅整理。下游复合肥工厂处于秋季肥预收阶段,原料陆续采购中,但新单跟进有限,业者观望情绪浓厚,需求面延续弱势格局。原料硫磺价格走势偏强,磷矿石市场价格高位震荡。综合来看,预计短期内磷酸二铵市场维持盘整运行,价格持稳。

国内磷酸一铵市场价格坚挺运行。 部分生产企业待发订单充足,以 执行前期预收订单为主,询单氛围较好,工厂多暂停接单,低价货源难寻,少数报价居高,部分企业仍采取限量供应策略,多数企业维持报价稳定,实际成交多以分批单独议价为主。市场走势进展整体较快,中游采购积极性好转,下游复合肥工厂处于秋季肥生产原料备货刚需仍存,原料陆续采购中,需求持续释放,但心态谨慎,随着需求持续提升,价格仍存小幅上探可能,原料硫磺价格走势偏强,磷矿石高位震荡,预计短时间内磷酸一铵市场维持稳坚挺运行。

本周硫酸钾市场交投清淡,价格基本稳定。水盐系产品中,新疆罗钾52%粉硫酸钾供固定客户前期订单,本周到站价3 600 元 / 吨,青海 50% 粉硫酸钾供固定客户订单,本周到站价 3 500 元 / 吨,均与上周米乐M6 m6米乐持平。加工型硫酸钾中,曼海姆 50 %粉硫酸钾出厂均价 3800 元 / 吨,与上周持平;曼海姆 52% 粉硫酸钾出厂均 4000 元 / 吨,较上周降50元/吨。

本周国内氯化钾市场中,国产货价格维持稳定,港口进口货价格小幅反弹。本周国产大厂氯化钾60%粉、晶出厂价为:青海盐湖和青海藏格2 800 元 /吨,较上周降100元/吨;青海小厂 57% 粉(散料)前期出厂均价 2 500 元 / 吨,与上周持平。港口 6 0% 老挝白粉自提均价 3 175 元 /吨,较上周涨25元/吨;港口62%白钾自提均价3 300 元 / 吨,较上周涨25元/吨;6 0 %大红颗粒自提 3 400 元 /吨左右,较上周涨25元/吨;本周边贸车板 62 %白钾报价 3 200 元 /吨,与上周持平。

提示:因微信公众号推送规则改变, 请您在右下角点赞和点击在看,关注每日农业信息公众号并设置为星标,这样就不会错过每天的最新消息了。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

7天新增2892例,又一地发现病例!此地发布“基孔肯雅热后遗症告知书”

恪守原则和底线胶水溅入眼致角膜灼伤,男子左眼视力骤降至0.25,医生:接触强力胶务必做好防护

一加15再次被确认:小方矩阵Deco+1.5K直屏,或重塑手机新形象!

OPPO Find X9 Ultra大揭秘:三块候选屏,发布计划也清晰了

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律